环境健康

“廉价、破价”是本年618技艺白酒大促的主题词,近日,就连白酒股也碰到集体下落。

电商平台自从5月20日开启618大促以来,白酒板块更是节节走低,技艺白酒指数已累计跌去近14%(数据开头wind,20240618)。

依然的白酒听说幻灭了吗?白酒的投资逻辑是否已变?白酒在中国东谈主的心里,不单是一壶酒,它还被赋予了更多的含义。

一、白酒的酬酢属性

中国东谈主自古以来爱喝白酒,有着深厚的酒文化。

试想这么一个场景,一个小雇主到处谈生意,车的后备箱老是放着两箱“茅台”,以备桑土缱绻。

晚上吃饭时,拿两瓶到餐桌上,宴请之用;访问客户时,送两瓶作礼品之用。这桌餐有多贵,客户有时知谈,但桌上的酒,看一眼便知谈。

这里的“酒”,已不单是是“酒”,更多的是一张酬酢的柬帖。越贵的白酒,更加体现了对来宾醉心。

在中国,白酒越贵,卖的越好。乍一听很奇怪,其实却很在理。

二、白酒的破费属性

当今的打工东谈主职责生涯压力皆挺大的,年青东谈主心爱饭后小酌一杯,三五度的啤酒、七八度的果酒,价钱适中又不会太醉,相宜年青东谈主的破费逻辑。

跟着年事渐长,啤酒喝两杯就撑肚,度数更高的白酒抿几口就能干与“微醺”情景。中年东谈主经由十几年的打拼,不再囊中憨涩,整两盅更要喝点好的,对我方好少许。

白酒,是中年东谈主的“微醺”。

2022年,京东超市的一份白酒破费趋势敷陈潜入,31-40岁用户占白酒破费比例高达47%。

中国酒业协会发布的《2023年中国白酒行业破费白皮书》也潜入,80后致使90后渐渐成为白酒破费的主力东谈主群。

年青东谈主不一定会喝白酒,但年青东谈主,一定不会恒久年青。

三、白酒的金融属性

我妈我方不喝酒,前些年“茅台”还算低廉的时候,她隔三差五会囤上几瓶,她深知酒越陈,越值钱的情理。

其实2007年前后,茅台酒的储藏商场便悄然出现。

在某个文化储藏馆里,1980年的五星牌茅台每瓶售价5.5万元,1990年的铁盖茅台每瓶2.7万元,2000年的飞天茅台每瓶9500元,2010年的飞天茅台每瓶4700元。

按照这个价钱表来推算,茅台老酒每隔10年升值1-1.2倍,年均复合升值率在8%-10%。(以上数据开头《茅台传》)

往常的40年里,茅台酒的价钱一直处在和煦升值的通谈里,因而也具备了硬通货的类金融属性。

若不屯酒,买白酒股票、主题基金通常不错享受白酒带来的金融升值。

四、白酒行业的四轮牛市

2004年以来,白酒行业系数资历了4轮牛熊更迭,每轮周期合手续技艺约4-5年。

(1)第一轮牛市:2004年头-2007年12月

中国加入WTO,国民GDP加快增长,经济升空,投资、破费两头皆有较强驱动;

(2)第二轮牛市:2009年头-2012年10月

2008年“四万亿”大放水,拉动经济同期也拉动了政企客户对白酒需求;

(3)第三轮牛市:2014年头-2018年6月

民间白酒破费崛起,跟着企业盈利进一步加快,住户可主管收入加多,住户对中高端白酒需求擢升;

(4)第四轮牛市:2019年头-2021年7月

18年去杠杆重复贸易摩擦后,经济缓缓建树,外资涌入,破费升级驱动下,高端白酒品牌崛起。

白酒同期具有酬酢、破费、金融三重属性,纵不雅白酒行业的每轮牛熊,也似乎与宏不雅经济、住户收入、破费场景回荡有一定磋磨。

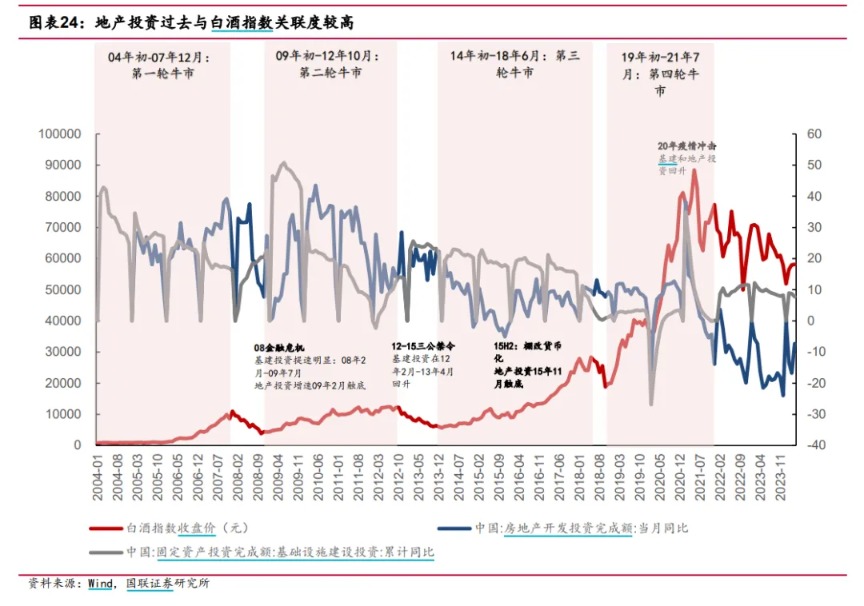

五、地产与白酒

看到券商一个比拟挑升想的洽商论断,说地产投资往常与白酒指数有着较高的关联度。

从白酒指数的历史发达来看,跟着每一轮基建投资、房地产投资的底部回升,指数均有反弹发达。

其实不难相识,往常而言,地产投资占据国内经济遑急位置,倘若国内举座经济活力朝上,企业商务酬酢接续,对中高端白酒的需求便会增多,而新一轮的企业利润擢升,也会再次带动白酒的磋磨破费。

白酒指数与地产投资的磋磨性,也恰是白酒行业与宏不雅经济息息磋磨的一个缩影。

白酒的破费属性较为踏实,但酬酢和金融属性受经济的周期性影响较彰着,是以当咱们在投资“白酒”板块时,也不妨望望与宏不雅经济磋磨的系列目的,从经济的温度中,来细察商场对白酒的需求。

六、“白酒”现时有多低廉?

近期,高端白酒价钱以及股价出现波动,激发社会对“白酒”信仰的盘考。

2023年以来,白酒行业干与深度疏浚期,商场需求疲软,动销放缓,这也对白酒板块的估值形成了不小冲击。

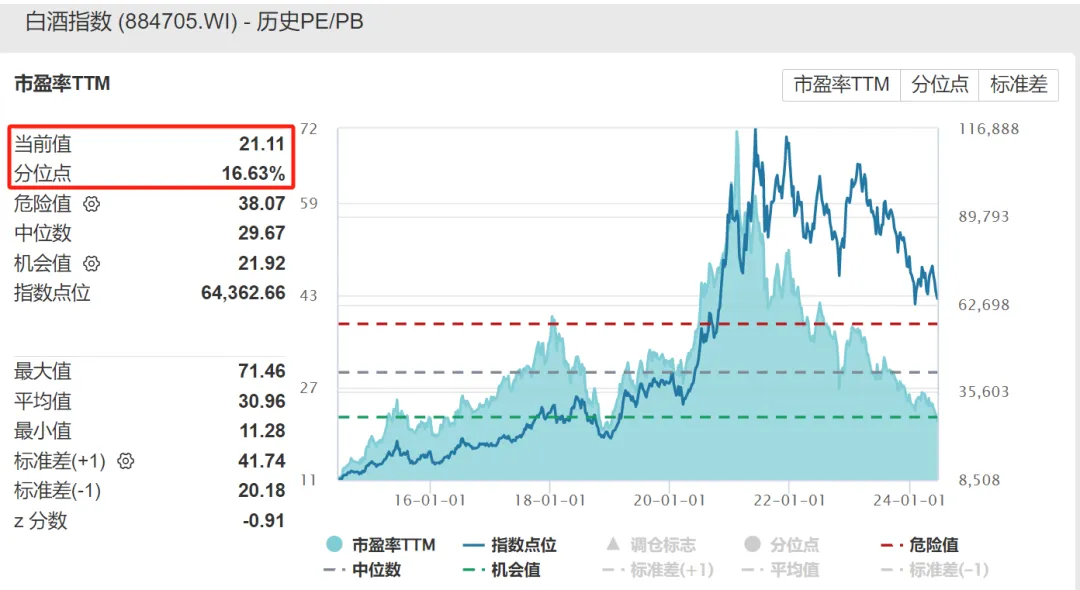

白酒本轮估值下行从2021年6月高点61.1倍开动,下行至2024年1月的22.8倍,共计31个月,尔后连续震撼磨底。

放肆到6月18日,白酒指数市盈率(PE-TTM)仅为21.11倍,处于近十年16%较低历史分位数。(以上数据开头,wind)

一般而言,白酒企业现款流充沛,且白叟性开销较少,净营运老本水平细致,有着优秀分成才调,从生意花式来说,白酒算的上是一门好生意。

按照券商研报的测算,白酒(申万行业)现时的股息率为2.85%,分成率69.81%;2023-2026E(改日)收入增速为14.82%,利润增速16.64%,股息率+利润增速可接近20%,白酒板块陈说率并不差。

跟着宏不雅经济的规复,商务需求回暖,白酒企业信得过动销也有望改善,届时白酒行业估值或迎来新一轮建树。

酒如故那壶酒,只是当下买酒的东谈主和心态发生了改换长途。

(著作开头:中欧钞票)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:李显杰 熊猫体育苹果版

Powered by 熊猫体育苹果版_熊猫体育(china)官方网站 @2013-2022 RSS地图 HTML地图